Irrsinn bei neuen Überweisungsvorschriften: Bank verweigert Aufladung von Prepaid-Guthaben

Erstellt am 10.10.2025 von Mike Bauerfeind

Eigentlich sollte alles sicherer werden. Seit dem 9. Oktober sind Banken verpflichtet, bei Überweisungen einen genauen Abgleich mit dem hinterlegten Empfängernamen vorzunehmen und die Transaktion bei Unstimmigkeiten zu verweigern. Bisher konnten Betrüger beliebige Namen bei einer Überweisung angeben – alles ging durch. Das öffnete Tür und Tor für Manipulationen.

Wir wären aber wohl nicht in Deutschland, wenn der Start dieser an sich sinnvollen Funktion nicht mit deutlichen Komplikationen einherginge. Das konnten wir gestern bei einer geplanten Aufbuchung von Guthaben auf eine Prepaidkarte von Telefónica selbst erleben.

Was war passiert?

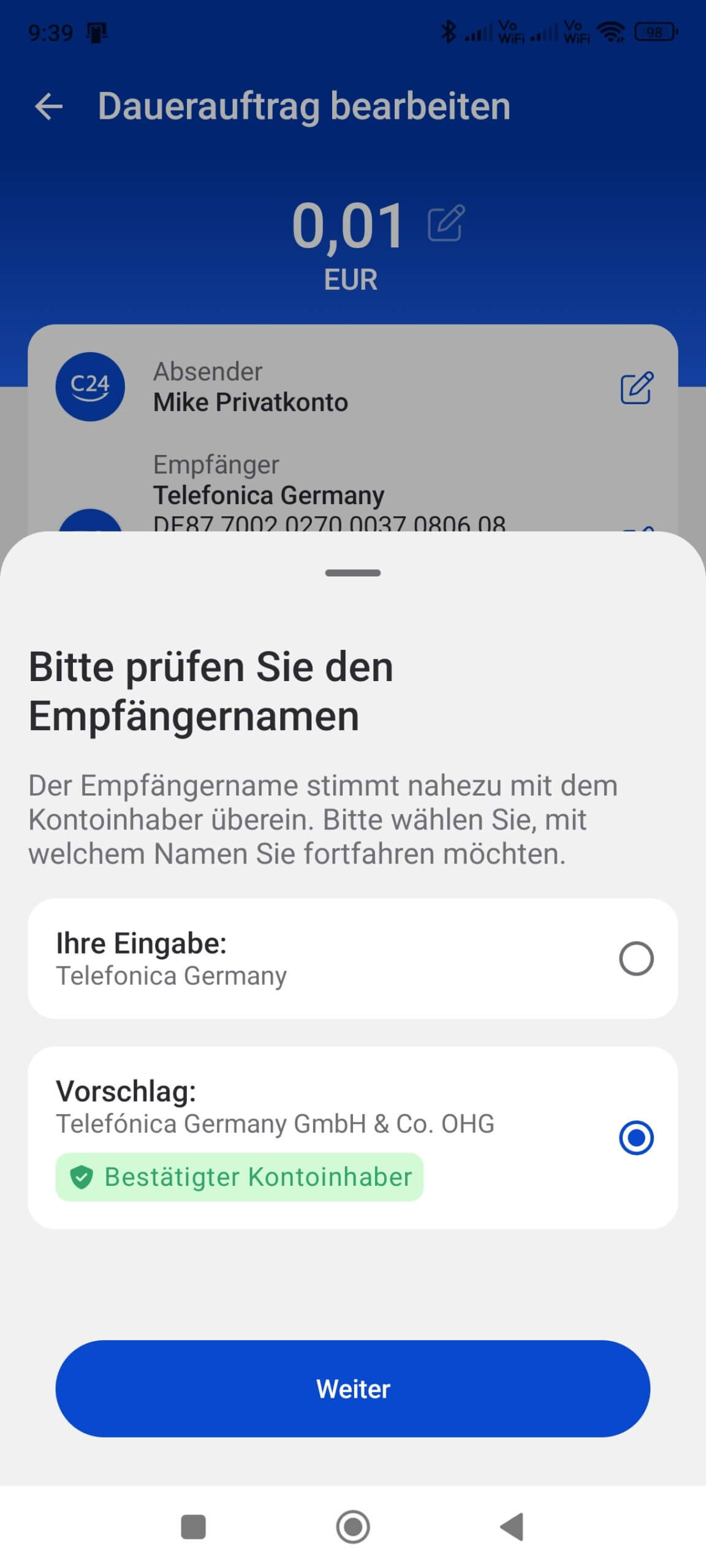

Beim Versuch, eine Prepaidkarte von Telefónica mit der hinterlegten und bereits vielfach genutzten Bankverbindung aufzuladen, zeigte eine neue Maske plötzlich einen Fehler an: Unsere Empfängerdaten würden sich nicht mit den hinterlegten Daten decken. Der hinterlegte Zahlungsempfänger bei dieser Kontonummer sei nicht „Telefonica Germany“, sondern „Telefónica Germany GmbH & Co. OHG“ – so die exakte Korrekturadresse.

Zunächst waren wir erfreut, dass uns unsere Bank – übrigens die C24 – so korrekte Angaben zum Empfänger bereitstellte, und bestätigten die vorgeschlagene Änderung. Ein Fehler, wie sich gleich herausstellen sollte.

Korrekturdaten nicht systemkompatibel

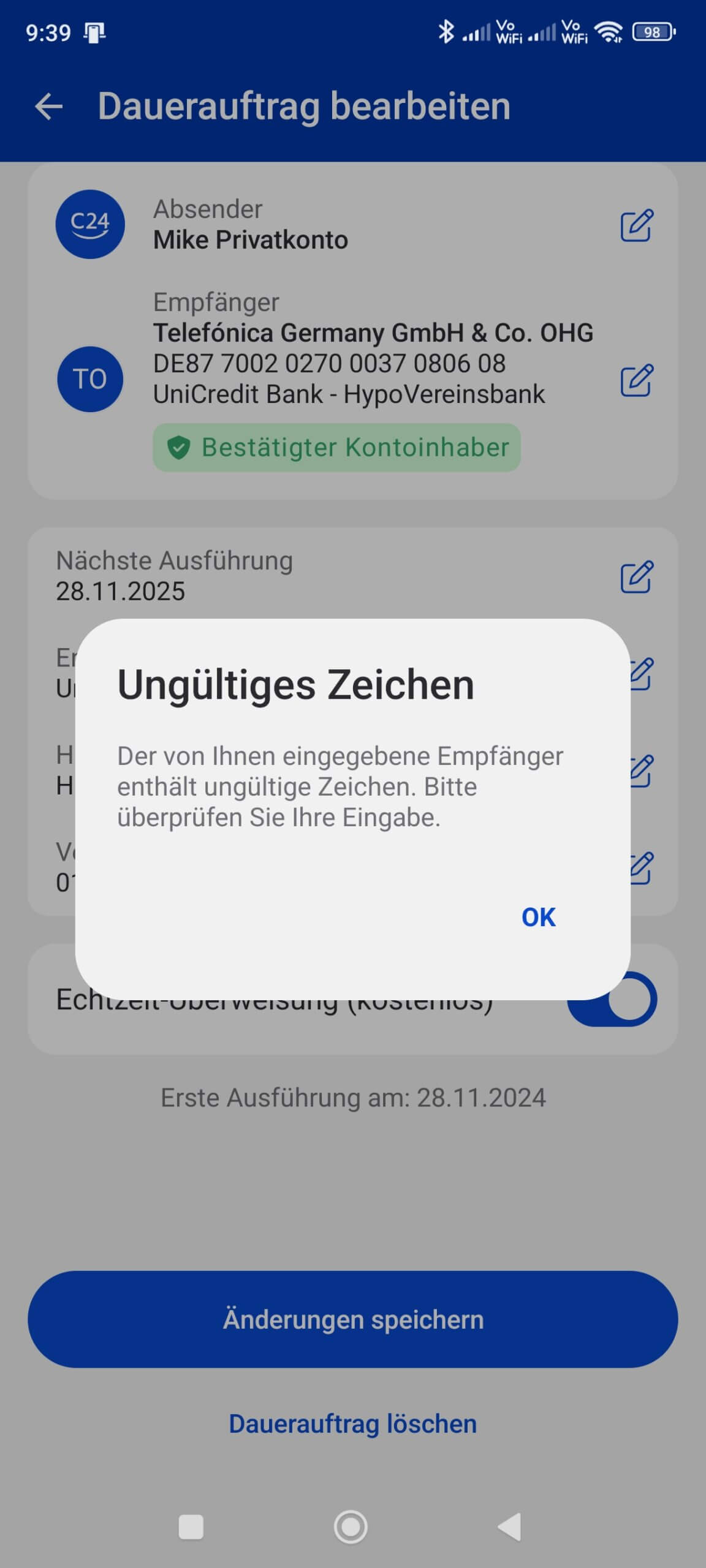

Im nächsten Schritt verweigerte das System die Überweisung mit dem Hinweis: „Der von Ihnen eingegebene Empfänger enthält ungültige Zeichen.“ Also wieder zurück – und auf zur Fehlersuche.

Quelle: Screenshot C24 Bank

Quelle: Screenshot C24 Bank  Quelle: Screenshot C24 Bank

Quelle: Screenshot C24 Bank

Bei genauer Prüfung der vorgeschlagenen Empfängerdaten wurde klar: Sowohl das Akzentzeichen über dem „o“ von Telefónica als auch das stilisierte „und“-Zeichen (&) wurden vom System als unzulässige Sonderzeichen abgelehnt. Ironisch, war es doch genau dieses System, das uns eben noch die Namenskorrektur vorgeschlagen hatte.

Alles wieder zurück

Fazit der Geschichte: Nachdem wir wieder die alten, offenkundig unkorrekten Empfängerdaten eingaben, wurde unsere Sofortüberweisung problemlos ausgeführt. Eine Posse, die einmal mehr zeigt: Gut gemeinte Änderungen gehen nach Murphy immer zunächst nach hinten los. Bitte nachbessern, liebe Banken!

- Screenshot_2025-10-10-09-39-17-392_de.c24.bankapp: Screenshot C24 Bank

- Screenshot_2025-10-10-09-39-49-680_de.c24.bankapp: Screenshot C24 Bank

- Teaser_Überweisung_klein: Foto von RDNE Stock project: https://www.pexels.com/de-de/foto/taschenrechner-kredit-bank-aufsicht-7821685/

Hinweis: Opt-out von Zahlungsverkehr-Teilnehmern ist möglich gewesen, aber nur etwa für die Deutsche Rentenversicherung Bund als sonderberechtigten Teilnehmer auf offiziellen Antrag hin. Wenn man dort etwa „Tobi Fleck“ statt (my name) „Tobias Ludwig Fleck“ heißen sollte, geht das deshalb weiterhin durch. Disclaimer: nicht getestet, da kein Rentenbezug, aber wahr. 🙂 Man muss also keine Angst haben, dass jetzt Zahlungen von der DRV Bund irgendwie steckenbleiben, die dortige Empfängerverifikation wird offensichtlich (zu Recht!) als vorrangig betrachtet.

Danke für den Erfahrungsbericht sowie den Screenshot als Beweisführung über die dilettantische Umsetzungsweise der C24 Bank.

IBAN Nummern (Das ‚N‘ in „IBAN“ steht für ‚Nummer‘ oder ‚Number‘. Verzichten Sie daher auf den Zusatz ‚-Nummer(n)‘.) enthalten eher eine Prüfziffer, da er es hier. Ein Zahlendreher oder sowas bei der Überweisung e ausgeschlossen gewesen vorne herein.

Durch den neuen Empfänger nahmen Abgleich werden auch Gemeinschaftskonten also zum Beispiel von Ehepaaren. Verkompliziert, weil, dann kann die Frau nicht mehr den Namen angeben oder der Mann, wenn er dieses Konto verwendet, sondern man muss immer den vollständigen Namen mit vor uns Zunahme beiden Namen angeben

Haha, ja, die neuen Regeln sind ein Genießerlebnis! Mein Bank hat kürzlich meine Überweisung an Bäcker Müller blockiert, weil der Name apparently nicht mit Müller Bäcker übereinstimmt. Manchmal wünschte ich, die Banken hätten so viel Sorgfalt bei der Ausgabe von Bargeld. Aber hey, vielleicht verhindern diese kleinen Hürden ja gerade die nächste Massenpanik wegen falsch geschriebener Bankverbindungen? Langsam werden wir ja alle zu kleinen Sicherheitsexperten. Und wenns schiefgeht, ist ja immerhin ein Screenshot da – quasi die moderne Form des Ich habs ja dokumentiert-Tricks.

Haha, genau das! Diese neuen Regeln sind wohl ein „Genießerlebnis, bei dem man lernt, was Murphy wirklich bedeutet. Wenn die Bank einen Namen korrigiert, der ja eh schon kompliziert ist, und dann die Überweisung wegen ein paar Zeichen blockiert, ist das ja wohl der Höhepunkt der „sicheren Bankgeschäfte. Manchmal wünschte man sich doch, dass man einfach nur Geld versenden konnte, ohne dass die Bank glaubt, man wolle gerade einen geheimen Code für die Weltherrschaft verschlüsseln. Na ja, vielleicht sind wir ja nicht in Deutschland, wo ja alles komplizierter ist, aber das hier ist schon fast ein Abenteuer.

Mir wird jede Überweisung blockiert. Ich muß überall anfragen, um zu erfahren, daß ich als Empfänger nicht SOWIESO-Versicherung und Ort schreiben darf, sondern nur SOWIESO. Wenn es bei der Versicherung aber mehrere Teilversicherungen gibt, muß ich jetzt beim Verwendungszweck z. B. Haftpflicht oder KfZ dazwischen schreiben. An eine Gemeindekasse war überhaupt keine Überweisung möglich. Geht es um Sicherheit des Kunden oder um Nachspionieren? Oder soll man so zur Verwendung des Quatsch-Codes angeregt werden?

Wie Telefonnummern sind auch IBAN-Nummern (die Kontonummer darin, nicht zu verwechseln mit der Kontonummer==Kundennummer oder dem Loginnamens des Inhabers des Girokontos / der Sichteinlage), begrenzt verfügbar. Es könnte die Situation entstehen, dass jemand eine IBAN erhält, die identisch mit einer früheren ist, und dies für sich ausnützt. Deshalb gibt es abfragbar bei jeder Überweisung den Namen dazu.

Hat man wie ich einen „Rufnamen“ (s. o,, dieser lautet bei mir gleich dem ersten Vornamen), ist es meistens aber praktischer, diesen bei der Bank nicht zu verwenden, man ist auch nicht dazu verpflichtet, er gilt als gleichwertig, muss den vollständigen Namen aber nicht ersetzen.

Der Abgleich des Namens mit der IBAN an sich ist ein sinnvolles und wichtiges Sicherheitsfeature, was ich auch begrüße. Nur sollte die Umsetzung, die ja lange im Voraus geplant wurde, in der Praxis auch reibungslos funktionieren und nicht in so einem Chaos wie im Artikel beschrieben enden.